![]()

Cours de l’or et de l’argent, prix de pièces d’or, lingots d’or & bijoux en or - Gold & Silver - Agence BDOR : achat, vente & rachat d’or

Rachat d'Or et d'Argent

Vendre votre Or à l'Agence BDOR

Rachat d'Or simple et rapide, en tout discrétion et au meilleur prix du marché.

Les experts de l'Agence BDOR valorisent vos bijoux, pièces et lingot d'or en toute transparence. Notre expertise est offerte et sans engagement.

Les produits d'investissement Or et Argent

Lingots et Pièces d'Or et d'Argent

Cotation des produits d'investissement Or et l'Argent : Lingots, Lingotins et les pièces boursables et d'investissement.

Un Expert vous conseille au 03.88.234.234

- Agence BDOR - Expert en or d'investissement depuis 1999 >

- Actualités de l'Or >

- Pourquoi de plus en plus de banques surveillent de près les chèques dépassant ce montant précis

Pourquoi de plus en plus de banques surveillent de près les chèques dépassant ce montant précis

Les chèques élevés déclenchent davantage de contrôles bancaires en France. Voici pourquoi les justificatifs deviennent décisifs.

En bref

Aucun plafond légal unique ne bloque les chèques au-dessus de 1 500 €.

Les banques renforcent souvent leurs vérifications dès que le montant sort des habitudes du compte.

Les justificatifs deviennent indispensables pour prouver l’origine des fonds.

Le chèque reste un moyen de paiement fragile, car son encaissement peut être annulé.

Pour les grosses transactions, le virement ou le chèque de banque limite souvent les mauvaises surprises.

Le chèque n’a pas disparu, mais la confiance a changé

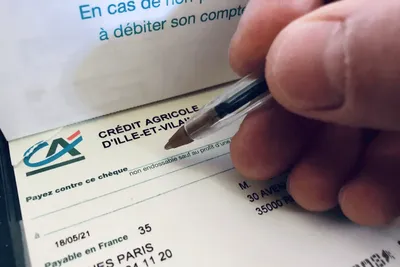

Le chèque garde une place particulière dans les habitudes françaises. Un véhicule vendu entre particuliers, un remboursement familial, une succession, une vente de bijoux ou de mobilier : le papier circule encore, parfois pour des montants élevés. Sauf que la banque de 2026 ne le regarde plus comme hier.

Et c’est plutôt logique. Un chèque n’est pas de l’argent définitivement acquis au moment où il apparaît sur le compte. Son encaissement peut être refusé si la provision manque, si une anomalie est repérée ou si le titre a été volé ou falsifié. Cette fragilité explique la nervosité des établissements. Elle agace les clients, oui. Elle ralentit la trésorerie, aussi. Mais elle répond à une réalité : la fraude au chèque reste une faille coûteuse.

A lire aussi : Le cours de l’or grimpe pendant que les épargnants comprennent que leur banque ne protège pas tout.

Le seuil de 1 500 € attire davantage l’attention

Aucun texte ne fixe un montant maximal pour un chèque en France. Le chiffre de 1 500 € doit donc être manié avec prudence. Il ne s’agit pas d’un couperet légal. Dans la pratique, ce niveau peut marquer le début d’une vigilance renforcée, surtout quand l’opération paraît inhabituelle par rapport au fonctionnement du compte.

Une personne qui reçoit chaque mois un salaire régulier et dépose soudain un chèque de plusieurs milliers d’euros peut voir l’opération examinée. Pas par curiosité gratuite. Par conformité. La banque doit comprendre l’origine économique des fonds lorsqu’une transaction paraît atypique. Facture, certificat de cession, acte notarié, contrat de vente : le document devient le vrai passeport de l’argent.

Le ressenti, côté client, est rarement agréable. On a vendu un bien, on pense disposer de son argent, puis tout se fige. Une impression de soupçon s’installe. La banque, elle, regarde le risque : chèque volé, compte émetteur insuffisamment provisionné, opération incohérente, montage frauduleux.

Au-delà de 3 000 €, le contrôle devient souvent plus lourd

Quand le montant grimpe, la mécanique se durcit. Un chèque supérieur à 3 000 € peut entraîner un traitement manuel, une attente supplémentaire et une demande de pièces plus détaillée. Là encore, le seuil n’est pas une règle universelle gravée dans le marbre. Chaque banque applique ses propres paramètres de surveillance.

Le point sensible tient à la répétition. Un seul chèque important, justifié par une vente claire, passe souvent après vérification. Plusieurs remises rapprochées, sans explication solide, changent la lecture du dossier. Les services de conformité peuvent alors s’interroger sur l’origine réelle des sommes. Si les réponses ne suffisent pas, une déclaration de soupçon à Tracfin peut être envisagée par l’établissement.

Les justificatifs font gagner du temps

La meilleure parade reste simple : préparer les preuves avant le dépôt. Pour une voiture, le certificat de cession et une copie de l’annonce ou du contrat rassurent. Pour des bijoux, une facture, une estimation ou une lettre de vente signée peuvent aider. Pour une donation ou une succession, l’acte notarié reste la pièce la plus solide.

Prévenir son conseiller avant de déposer un chèque élevé peut aussi éviter un blocage brutal. Un message dans l’espace bancaire, avec le montant attendu et l’origine des fonds, suffit parfois à fluidifier l’examen. Ce n’est pas très moderne, mais c’est efficace.

Selon notre expert : Les marchés financiers deviennent nerveux et l’or attire ceux qui refusent de laisser dormir leur argent sans défense.

Le virement reprend l’avantage sur le papier

Pour les transactions importantes, le virement SEPA ou le virement instantané devient souvent plus lisible. La traçabilité électronique réduit une partie des doutes. Pour l’achat d’un véhicule ou une somme élevée entre particuliers, le chèque de banque conserve aussi un intérêt, car les fonds sont vérifiés en amont par l’établissement émetteur.

Cette surveillance bancaire raconte surtout une évolution plus large : l’épargne et les paiements se normalisent, se contrôlent, se documentent. Certains ménages cherchent donc à diversifier une partie de leur patrimoine hors du seul circuit bancaire, avec de l’or physique, des lingots d’or et d’argent ou des pièces d’or d’investissement. Cette logique de débancarisation partielle ne remplace pas un compte courant, mais elle répond à une envie claire : sécuriser une fraction de son épargne avec des actifs tangibles, liquides et reconnus.

Le vieux chèque n’est pas mort. Il est devenu plus lent, plus surveillé, moins confortable. Et, franchement, pour les grosses sommes, ce n’est plus toujours le meilleur outil.

Sources : BDOR

Prenez en main votre patrimoine : que faire maintenant ?

Partager l'article :

ACHAT D’OR EN LIGNE - AGENCE BDOR

L’Agence BDOR, experte en métaux précieux vous informe sur l’actualité de l’or, le cours de l’or, de l’argent ainsi que sur les pièces et lingots d’or d’investissement. Vous souhaitez acheter de l’or, rendez-vous dans notre rubrique d’achat d’or en ligne.

Prix de l'Or

Mise à jour le 23/06/2026 à 13h30

NOUS SOMMES SUR LES RÉSEAUX SOCIAUX

À PROPOS

L’Agence BDOR est une agence privée et indépendante, experte en achat et vente d’or - Gold & Silver. Nous proposons le cours de l’or et le prix de l’or en direct, ainsi que la valeur des lingots d’or et des pièces d’or comme le Napoléon d’or (Louis d’Or), le 50 Pesos ou encore le Souverain. Nos experts en numismatique sont là pour vous aider à valoriser votre pièce d’or ou d’argent. Bénéficiez des meilleures offres de rachat d’or et d’argent pour vos bijoux ou vieil or afin d’obtenir la meilleure cotation de l’or et ceci au meilleur moment.

ACHAT VENTE OR

- Fiscalité Or

- Lutte contre le blanchiment d'argent et financement du terrorisme (LCB-FT)

- Fraude et sécurité bancaire

- Comment acheter de l'Or ?

- Pourquoi acheter de l'Or ?

- Reconnaître de l'Or

- Achat Or et Argent Strasbourg

- Achat Or et Argent Colmar

MON COMPTE

- Acheter or en ligne

- Guide d’achat d’or

- Livraison

- Conditions générales des ventes

- Créer mon compte

INFORMATIONS

- Cours de l’Or

- Cours de l’Argent

- Avis Clients

- Espace Presse

- FAQ

- Lexique Métaux Précieux

- Transmettre de l'Or

- BDOR France

- Guide Or

- Carrière

- Conditions générales d'utilisation

- Politique Cookie UE

- Politique de Confidentialité

- Mentions légales

- Plan du site

AGENCE BDOR 67000 STRASBOURG 2 Rue du Travail (Place des Halles) - AGENCE BDOR 68000 COLMAR 24 Avenue de la République (en face du manège)