![]()

Cours de l’or et de l’argent, prix de pièces d’or, lingots d’or & bijoux en or - Gold & Silver - Agence BDOR : achat, vente & rachat d’or

Rachat d'Or et d'Argent

Vendre votre Or à l'Agence BDOR

Rachat d'Or simple et rapide, en tout discrétion et au meilleur prix du marché.

Les experts de l'Agence BDOR valorisent vos bijoux, pièces et lingot d'or en toute transparence. Notre expertise est offerte et sans engagement.

Les produits d'investissement Or et Argent

Lingots et Pièces d'Or et d'Argent

Cotation des produits d'investissement Or et l'Argent : Lingots, Lingotins et les pièces boursables et d'investissement.

Un Expert vous conseille au 03.88.234.234

- Agence BDOR - Expert en or d'investissement depuis 1999 >

- Actualités de l'Or >

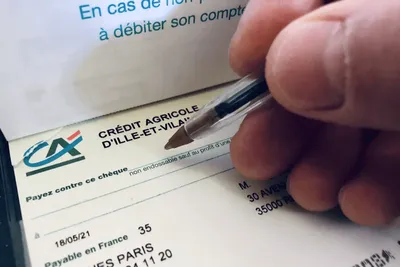

- Fraude au chèque : la Banque de France fiche désormais les clients qui paient par chèque

Fraude au chèque : la Banque de France fiche désormais les clients qui paient par chèque

Fraude au chèque : un nouveau fichier piloté par la Banque de France renforce les contrôles bancaires et pourrait allonger les délais de crédit.

Sommaire

- Un déclin structurel du paiement par chèque en France

- Une nouvelle architecture pour lutter contre la fraude

- Des contrôles renforcés dès le dépôt du chèque

- Protection des données : un encadrement sous surveillance

- Une réponse à une fraude largement alimentée par les vols

- Vers une marginalisation accélérée du chèque ?

En bref

Le paiement par chèque recule fortement en France, avec une baisse de 72 % en dix ans selon la DGFIP

Une loi récente impose un signalement systématique des chèques falsifiés ou frauduleux

Création du fichier national des comptes à risque de fraude (FNC-RF), piloté par la Banque de France

Les banques peuvent désormais vérifier les comptes dès le dépôt du chèque

Des délais de crédit plus longs pourraient apparaître en cas de doute

Le dispositif soulève des enjeux de protection des données, encadrés par la CNIL et le RGPD

Un déclin structurel du paiement par chèque en France

Le paiement par chèque s’efface progressivement des usages bancaires. Les données communiquées par la Direction générale des finances publiques montrent une contraction marquée : le nombre de chèques encaissés par le Trésor public a chuté de 72 % sur une décennie. Cette évolution traduit une mutation profonde des comportements de paiement, avec une préférence croissante pour les solutions électroniques.

Dans le même temps, les pouvoirs publics envisagent déjà de restreindre davantage son usage, notamment pour les règlements d’amendes et d’impôts.

A lire aussi : Le cours de l’or pourrait surprendre brutalement alors que les tensions financières s’accumulent à l’échelle mondiale

Une nouvelle architecture pour lutter contre la fraude

Face à la persistance de la fraude au chèque, le législateur a adopté une loi visant à renforcer les mécanismes de contrôle. Le dispositif existant, basé sur un fichier recensant les incidents de paiement, évolue vers un système plus étendu et plus réactif.

Les établissements bancaires ont désormais l’obligation de signaler tout rejet de chèque lié à une falsification ou une contrefaçon. Cette centralisation de l’information vise à améliorer la détection des comportements frauduleux.

Le fichier FNC-RF au cœur du dispositif

Un nouveau registre voit le jour : le fichier national des comptes signalés pour risque de fraude (FNC-RF). Géré par la Banque de France, il regroupe les coordonnées bancaires considérées comme sensibles par les établissements financiers.

Ce fichier est alimenté par les acteurs des services de paiement, qui en assurent également le financement. L’objectif affiché consiste à fluidifier les échanges d’informations entre banques afin d’anticiper les tentatives de fraude.

Des contrôles renforcés dès le dépôt du chèque

L’un des changements les plus concrets concerne le moment du contrôle. Jusqu’ici, les banques intervenaient principalement après l’encaissement. Désormais, elles peuvent consulter les fichiers dès le dépôt du chèque.

Cette évolution modifie sensiblement l’expérience client. En cas de doute sur l’origine ou la validité d’un chèque, l’établissement peut différer le crédit des fonds le temps de procéder aux vérifications nécessaires. Pour les particuliers comme pour les professionnels, cela implique des délais potentiellement plus longs et une trésorerie moins prévisible.

Protection des données : un encadrement sous surveillance

La mise en place du FNC-RF s’accompagne d’un encadrement strict. Le nombre d’acteurs autorisés à consulter ces données reste limité afin de respecter le cadre du RGPD.

La Commission nationale de l'informatique et des libertés doit se prononcer sur les modalités de collecte, de conservation et d’accès aux informations. L’équilibre entre efficacité des contrôles et respect de la vie privée constitue un point de vigilance majeur.

Une réponse à une fraude largement alimentée par les vols

Les statistiques récentes éclairent la logique de ce renforcement réglementaire : près de 89 % des fraudes liées aux chèques proviennent de chèques perdus ou volés. Ce constat justifie l’accent mis sur l’identification rapide des comptes à risque.

Le nouveau dispositif pourrait limiter ces pratiques, tout en exposant certains clients à des suspicions injustifiées. La gestion de ces situations reposera en grande partie sur la capacité des banques à affiner leurs procédures internes.

Selon notre expert : Les investisseurs se repositionnent massivement sur l’or dans un contexte économique instable qui pourrait tout faire basculer

Vers une marginalisation accélérée du chèque ?

L’accumulation de contraintes réglementaires et opérationnelles pourrait accélérer la disparition du paiement par chèque dans les usages courants. Entre contrôles renforcés, délais de traitement et risque de blocage, ce moyen de paiement perd encore en attractivité face aux alternatives numériques.

Sources : BDOR

Prenez en main votre patrimoine : que faire maintenant ?

Partager l'article :

ACHAT D’OR EN LIGNE - AGENCE BDOR

L’Agence BDOR, experte en métaux précieux vous informe sur l’actualité de l’or, le cours de l’or, de l’argent ainsi que sur les pièces et lingots d’or d’investissement. Vous souhaitez acheter de l’or, rendez-vous dans notre rubrique d’achat d’or en ligne.

Prix de l'Or

Mise à jour le 26/06/2026 à 13h30

NOUS SOMMES SUR LES RÉSEAUX SOCIAUX

À PROPOS

L’Agence BDOR est une agence privée et indépendante, experte en achat et vente d’or - Gold & Silver. Nous proposons le cours de l’or et le prix de l’or en direct, ainsi que la valeur des lingots d’or et des pièces d’or comme le Napoléon d’or (Louis d’Or), le 50 Pesos ou encore le Souverain. Nos experts en numismatique sont là pour vous aider à valoriser votre pièce d’or ou d’argent. Bénéficiez des meilleures offres de rachat d’or et d’argent pour vos bijoux ou vieil or afin d’obtenir la meilleure cotation de l’or et ceci au meilleur moment.

ACHAT VENTE OR

- Fiscalité Or

- Lutte contre le blanchiment d'argent et financement du terrorisme (LCB-FT)

- Fraude et sécurité bancaire

- Comment acheter de l'Or ?

- Pourquoi acheter de l'Or ?

- Reconnaître de l'Or

- Achat Or et Argent Strasbourg

- Achat Or et Argent Colmar

MON COMPTE

- Acheter or en ligne

- Guide d’achat d’or

- Livraison

- Conditions générales des ventes

- Créer mon compte

INFORMATIONS

- Cours de l’Or

- Cours de l’Argent

- Avis Clients

- Espace Presse

- FAQ

- Lexique Métaux Précieux

- Transmettre de l'Or

- BDOR France

- Guide Or

- Carrière

- Conditions générales d'utilisation

- Politique Cookie UE

- Politique de Confidentialité

- Mentions légales

- Plan du site

AGENCE BDOR 67000 STRASBOURG 2 Rue du Travail (Place des Halles) - AGENCE BDOR 68000 COLMAR 24 Avenue de la République (en face du manège)